油脂市场震荡偏弱:美豆出口疲软、USDA偏空及棕榈油相对抗跌

快讯摘要

油脂市场本周行情震荡偏弱,受美豆出口需求疲软和USDA报告偏空影响。美国3月通胀数据超预期,美元走强,原油因中东紧张局势维持高位震荡。USDA上调美豆旧作库存,南美豆升贴水上升,市场预期南美豆上市压力降低。马棕3月产量增长或低于历史均值,出口环增预期明显,库存下降概率大。投资者需关注MPOB供需报告。菜油方面,加拿大菜籽出口增长,国内菜油库存较高,供需相对宽松。油脂市场近期或高位震荡,投资者需密切关注MPOB报告发布。

智通全球财经日志|3月18日

智通财经APP预告,2024年3月18日,全球主要经济体将公布以下重要数据,具体情况如下:

05:30

新西兰

新西兰2月BNZ服务业表现指数

预期:--前值:48.3

07:50

日本

日本1月核心机械订单月率(%)

预期:-1前值:2.7

日本

日本1月核心机械订单年率(%)

预期:-11.2前值:-0.7

08:01

英国

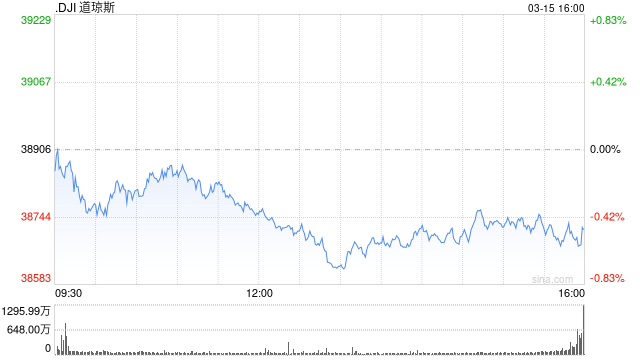

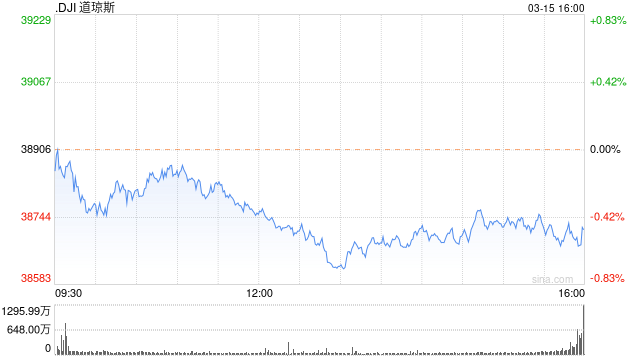

收盘:美股周五收跌科技股领跌 三大股指本周均录得跌幅

北京时间16日凌晨,美股周五收跌,三大股指本周均录得跌幅。本周CPI与PPI等数据显示美国通胀压力仍在升温,使市场减少了对美联储6月之前降息的押注。美联储将在下周召开货币政策会议。

午盘:美股维持跌势 科技股领跌

北京时间16日凌晨,美股周五午盘维持下跌,科技股领跌。投资者仍在评估本周公布的CPI与PPI等通胀数据,及其对美联储降息前景可能产生的影响。美联储将在下周召开货币政策会议。

邦达亚洲:美联储6月份降息预期降温 黄金小幅收跌

3月15日,受能源和食品价格推升,美国2月PPI超预期回温,接力CPI继续打压降息预期。作为美联储三月决议前最后一个通胀数据,2月PPI数据进一步证明通胀仍然高企,抗通胀之路崎岖,为美联储“不急于降息”的立场提供依据。3月14日周四,美国劳工部数据显示,美国2月PPI超预期升温,同比上涨1.6%,前值为1.2%,远超预期的0.9%;PPI环比加速涨0.6%,是预期值的两倍,前值0.3%。剔除食品和能源价格的核心PPI同比上升2%,持平前值,超出预期的1.9%;核心PPI环比涨0.3%,增速不及预期的0.5%,但较上月的0.2%有所加速。

大行评级|高盛:予裕元“买入”评级 毛利及股东回报远胜预期

高盛发表报告指出,宝胜已分别公布去年第四季业绩,虽然去年代工生产(OEM)及零售的销售均面临挑战,但宝胜与裕元齐实现强劲的经营利润率,特别是OEM业务创下十年高位,改善了公司的资产负债表/现金流,股东回报亦超预期。当中,宝胜上季净利润超过该行预期,主要由于毛利率胜预期。而裕元上季净利润亦超过该行预期,其毛利及股东回报远胜预期,公司派息率近70%,相对于2022年为76%,另宣布1,500万美元回购计划,约占去年净利润约5%。该行给予裕元评级“买入”。

大行评级|美银:上调国泰航空目标价至11.5港元 去年下半年业绩胜预期

美银证券发表报告指,国泰航空去年纯利接近纪录高位,在强劲收益率支持下,去年下半年纯利较市场预期高出约15%。该行预期国泰未来纯利将自去年高峰逐渐回落,香港运力增长缓慢意味着客运收益率正适度下降,以及来自国航贡献按年改善。该行上调国泰今明两年每股盈测各1%,以反映2023财年业绩略胜预期,维持予集团“买入”评级,目标价由10.7港元调升至11.5港元。

美银证券表示,国泰的目标是到2025年首季运力可完全回复到2019年水平。管理层预计,今年客运收益率将逐步正常化。该行料集团未来两年的收益率将按年下降7%至9%。国泰又预期,今年货运收益率将按年下降,但在强劲的电子商务需求支撑下,应该会保持在2019年水平以上。

港股异动 | 啤酒股延续涨势 华润啤酒(00291)涨近5% 机构料今年行业利润保持稳健增长

智通财经APP获悉,啤酒股延续涨势,截至发稿,华润啤酒(00291)涨4.81%,报35.95港元;百威亚太(01876)涨3.72%,报12.82港元;青岛啤酒股份(00168)涨1.97%,报54.3港元。

华福证券指出,2024年,啤酒市场总量增长预计较为有限,收入端增长主要来自结构升级,当前啤酒高端化升级方兴未艾,而高端啤酒更高毛利的属性,预计也将持续抬升各厂商的盈利水平。同时,当前大麦价格对比2022年底已同比下降15%以上。大麦价格的下行预计将给啤酒企业贡献高端化以外的盈利弹性。

光大期货:3月7日金融日报

股指:

昨日,权益市场震荡分化,Wind全A上涨0.06%,成交额9400亿元。中证1000上涨0.12%,中证500下跌0.03%,沪深300下跌0.41%,上证50下跌0.5%。春节前后基本面并无明显变化,市场关注点仍然在于经济周期尤其是房地产周期的复苏力度。从2月5年期LPR调降25bp这一点来看,此前强调的“稳房价、稳地价、稳预期”的政策逻辑在重要会议前仍未发生根本改变。3月5日,政府工作报告发布,财政政策整体符合市场预期,广义财政包含4.06万亿财政赤字、3.9万亿专项债、1万亿特别国债等。海外AI模型Sora的发布为国内开拓应用场景提供了想象空间,在政策不出现超预期情况下可能在一定时期内引领盘面,但仍需关注交易拥挤度问题。基差方面,IM2403基差-36.36,IC2403基差-7.3,IF2403基差-5.85,IH2403基差-4.32。